美股又玩“过山车” A股长假后开盘或将产生大影响

2022-10-11 21:53:54来源:私募排排网

刚刚过去的国庆假期期间,国内市场的消息面相对平淡,但以美股为代表的外围市场又玩起了“过山车”,对A股长假后的开盘或将产生较大影响,不妨针对性地回顾一二。

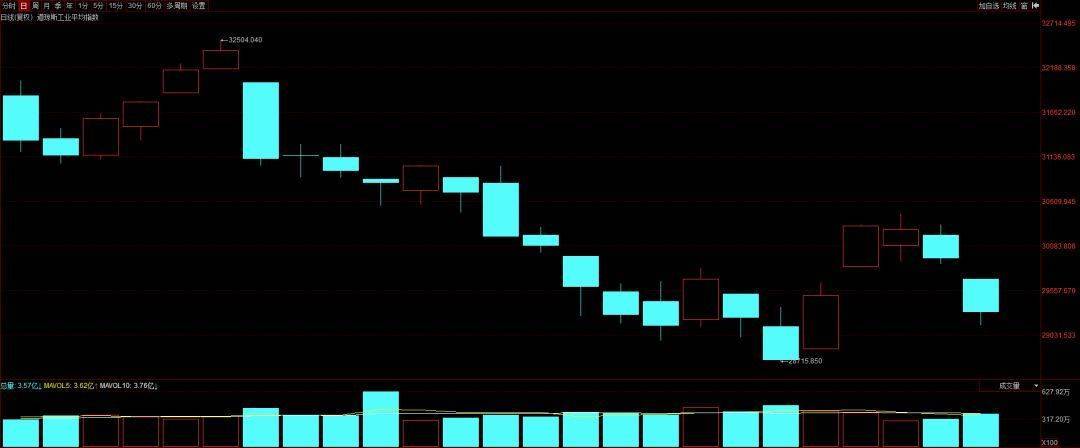

图:道琼斯工业平均指数9月表现

10月3日:

周一晚间,美股在经历了前一周的下行后终于迎来短期的触底反弹,“趁着”A股休市,道琼斯工业平均、标普500和纳斯达克三个指数分别上涨2.66%、2.59%和2.27%,迎来第四季度“开门红”。

美股能够反攻的最直接原因还是来源于对美联储加息预期的改变。就在周一美股盘前,美国9月ISM制造业指数公布,为50.9,是2020年5月以来的新低值,大幅低于市场预期,也更加预示着衰退风险。然而对股票市场来说,悲观的ISM制造业数据却带来了经济衰退倒逼美联储放缓加息步伐的预期,促使美国长短债的收益率大幅回落,减轻了股市的压力,进而推动了风险资产的回暖。

大型科技股随之收获了普涨行情,科技股代表苹果、谷歌、微软的涨幅均在3%以上,多数中概股也实现红盘。但特斯拉由于第三季度的汽车交付数据大大低于市场预期而遭遇重挫,下跌8.61%。

10月4日:

正值国内重阳节之日,美股再度迎来大阳线。道琼斯工业平均指数收涨2.80%,两日已经累计上涨1590.81点。同时,欧洲股市也普遍呈现大涨状态,法国CAC40、德国DAX30、意大利富时MIB的涨幅均在3%以上。

美股科技“六巨头”接着狂欢,市值单日上涨近2400亿美元;芯片股普遍大涨,中概股亦迎来全面爆发。

这主要还是美联储加息预期转向的市场期望进一步酝酿所引致的。加上当天澳大利亚央行宣布加息25个基点,小于50个基点的市场预期,尽管澳洲联储表示将继续加息,却让不少国外投资者看到了希望,并选择进一步往多头方向押注。

10月5日:

连续大涨两日后的美股进入了调整状态,至收盘时,道琼斯工业平均指数跌0.14%,纳斯达克综合指数跌0.25%,标准普尔500指数跌0.20%。

就周三的公布的ADP就业报告来看,美国9月私营部门就业人数增加20.8万,高于道琼斯预计的20万,较8月份18.5万的数据是有明显上升的,意味着美国在过去一个月的劳动力市场已然强劲。而在这一数据公布后,美联储在下月加息75个基点的概率有所提升。

而港股方面却迎来了久违的暴涨,恒生指数涨近6%,日内涨超1000点,收复18000点整数关口,国企指数上涨6.28%,恒生科技指数大涨7.54%。

消息面上,香港特区财经事务及库务局局长许正宇于10月3日出席特区立法会财经事务委员会会议,提出有关豁免市场庄家就双币股票进行特定交易涉及的股票买卖印花税的立法建议,以提高人民币计价股票的流通量和价格效益,便利投资者进行交易,并计划在2023年上半年推出双币股票市场庄家机制。

这对提升市场的流动性和活力而言无疑是一个较强的利好,就在立法会会议后,包括中国平安、港交所、新世界、中国银行等多家蓝筹股在3日下午表态预告研究增设人民币交易柜台。

加上港股由于4号重阳节而休市一天,“错过”了全球股市大涨,整体估值在今年前三季度被较大程度压缩后,如同放松的“弹簧”一般,疯狂“起跳”。

10月6日:

美东时间10月6日,美股延续了跌势,三个指数纷纷下行,道琼斯和标普500的跌幅均在1%以上。标普500的各大板块中,仅能源板块上涨超1.8%,公用事业和房地产均呈现出较大跌幅,而美股的龙头科技股也多数收跌。

经济数据方面,美国劳工部报告显示,美国上周首次申领失业救济人数由前值19.3万升至21.9万,高于预期的20.3万,结束了连续两个月的下降趋势。虽然数值仍处于历史的较低位置,但可能预示着劳动力需求放缓。在这一数据的刺激下,美国国债收益率再次上扬,增加了股市的压力。

10月7日:

美股再次上演了熟悉的“黑色星期五”,呈现出低开低走的疲软姿态,至收盘时,道琼斯、纳斯达克和标普500分别下跌了2.11%、3.80%和2.80%,美债和美元收益率也随之高走。

这一盘面表现仍要归咎于消息面的影响。美国劳工部公布的数据显示,时下市场特别关注的9月非农就业人数增加26.3万,高于预期的25.5万;9月失业率由8月的3.7%下降至3.5%,低于预估的3.7%;美国工人平均时薪环比增长0.3%,与预期持平。

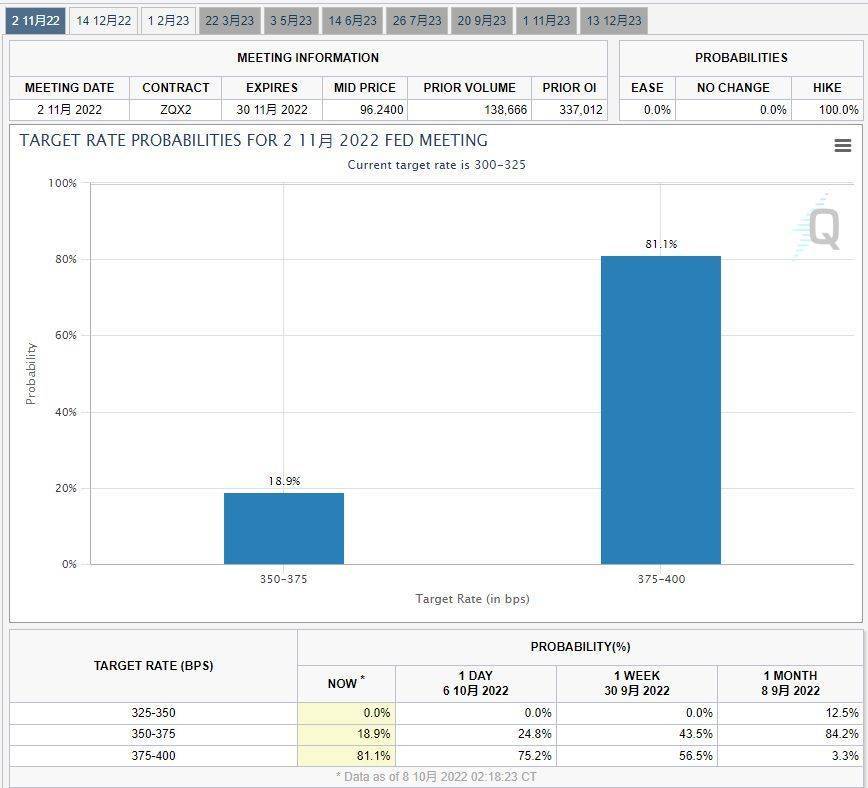

这是决定11月加息与否的美联储议席会议前的最后一份就业报告,明显好于预期的数据足够支撑起美联储更加“鹰派”的立场。截至10月8日下午撰稿时,芝商所FedWatch工具显示,美联储将在11月2日议息会议上宣布加息50个基点和75个基点的概率分别为18.9%和81.1%,而加息25个基点的概率为0。

图:美联储加息概率分布图(来源:CME,截至2022年10月8日)

分板块来看,美股的科技板块依旧波动巨大,领跌全市,消费板块的跌幅也较为突出,而有消息刺激下的能源板块顶住了压力,逆势上涨。其中,芯片股大幅溃败,费城半导体指数收跌超6%,AMD在公布了不佳的第三季度业绩后收跌近14%,英伟达和英特尔也分别下跌8.03%和跌5.37%。这或将对A股中今年以来表现本就不佳的芯片概念股造成一定程度上的影响。

市场整体受美联储加息预期左右

整体上来看,当下外围市场表现的归因都指向了同一个点——美联储加息预期。

10月第一周的前两个交易日,弱于预期的美国经济指标令投资者猜测美联储有望一改激进行为,甚至在押注于明年重归宽松;周三和周四,这一乐观情绪在美联储官员强硬的“鹰派”言论下渐渐消散,市场重回紧张状态;而周五强劲的非农就业和失业率数据直接冲破了投资者原本的设想,给了美联储继续加息的理由的动力。

同时,美联储主席鲍威尔曾不止一次在演讲中强调“强劲的就业市场”和“必须压制的通胀”。就业市场的走势已经在美国劳工部公布的数据中得到检验,恰巧的是这一期间,“欧佩克+”还宣布将日均石油产量下调200万桶,是自2020年新冠肺炎疫情爆发以来“欧佩克+”最大规模的减产,对油价起到了明显地提振了,对美欧国家久压不下的通货膨胀而言,真可谓“锦上添花”。故就目前看来,美联储对物价稳定的追求是“不折手段”的。

不过,有赖于周一和周二的强劲表现,美股三大指数在过去的一周总算保住上涨的姿态,道琼斯、标普500和纳斯达克的周涨幅分别为1.99%、1.51%和0.73%。

一方面,美股此前确实已经有了较大幅度的回调,在无更大利空刺激的情况下,快速下行的可能性进一步降低;另一方面,对股市而言,加息、经济衰退等悲观预期已经在股价方面有了较长时间的反应。

对于A股而言,也是如此。虽然全球经济在一体化框架下,A股难以独善其身,但市场或已较为充分地吸收了各种利空因素,在指数反复下探的过程中,风险进一步释放,甚至可能蕴含了过度反映的情况,估值性价比不容忽视;而地产在政策呵护上展开复苏,助力国内经济企稳向上,央行同步积极应对外汇压力,权益市场的积极因素正在不断累积,今年第四季度值得期待,反转行情的演绎或许差的仅是预期扭转的“东风”。

免责声明

免责声明

营业执照公示信息

营业执照公示信息