-

日前,有消息称,三一集团将推出同城货运平台“行必达”,并于2023年1月3日在湖南长沙上线。三一集团此...

-

随着新年钟声的敲响,2022年悄然离去,新的一年掀开了篇章。虽然商用车行业的最终数据还没有出炉,但结...

-

冉晨雾重,晖晖冬日微。为了让残疾人充分地感受到政府的温暖、社会的关心,日前,虹口区残联积极开展“...

-

2023年到来,春节的脚步更近了,年味也在逐步升腾中。每年春节来临前的一段时间,市民朋友们便开始置办...

-

辉瑞新冠口服药进入社区卫生服务中心,服用前需严格评估

-

上海市总工会公布2023年服务职工10件实事项目!

-

中国菜肴在烹饪中有许多流派。其中,最有影响力和代表性的也为社会所公认的有:鲁、川、粤、闽、苏、浙...

-

晨读|从“瘾”说开去

-

上海今天晴转多云最高11度明日“小寒”气温不降反升

-

多学科专家接力驻扎“智”撑祁连山生态保护

-

A股在2022年12月份持续调整,上证指数击穿60日均线,日成交额一度逼近年内最低值,市场情绪低迷。在此背...

-

甘肃一地“亮剑”医疗领域腐败和不正之风问责12人

-

平凉完成首例职工普通门诊医疗费用医保结算

-

近日,在广州一家烘焙学校里,“Z世代”翻糖师苏鼎凯和记者聊起了他的翻糖蛋糕《敦煌飞仙》,讲起了西式...

-

张掖市完善诊疗流程和应急处置方案,统筹各医疗机构扩容改造,跨科室扩充收治床位,多措并举做好患者收...

-

春节前,是中药材销售旺季。药农张迈家里的10亩黄芪和黄芩卖了4万元,还有1吨多党参待售,目前每公斤60...

-

1月3日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了500亿元逆回购操作,中标...

-

我们对试图操弄疫情防控措施以达到政治目的的做法表示坚决反对,将针对不同情况本着对等原则采取相应措施。

-

1月3日,国家药监局通过快速审评通道,批准对乙酰氨基酚维生素C泡腾片等13个新冠病毒感染对症治疗药物上...

-

1月3日,为全面助力上海抗疫及市民救治需求,尤其是提升基层医疗机构救治与防重症能力,新冠口服小分子...

-

上海译文出版社最新出版的小说《巴黎圣母院》插图珍藏版也以百张插图插图、封面的金属铸件复刻巴黎圣母...

-

CBA官方今天公布了第二期月度最佳球员,上海队中锋王哲林和吉林队外援多米尼克·琼斯当选。 n n

-

2022年以来,虹口区检察院公益检察部门检察官践行“人民城市”理念,关注人民群众关心关切的公益保护问题。

-

1月3日,市总工会公布2023年10件服务职工实事项目。

-

“熊去氧胆酸、新冠检测、石墨烯、锂矿、新能源、储能……”岁末年关,耳熟能详的热门概念回荡A股上空。...

-

近日,静安区拥军优属协会向全区14个街镇的100名重点优抚对象,捐赠了100箱赣南精品甜橙,慰问亲人,助...

-

当全球许多地方面临经济增长大幅放缓,亚洲新兴市场依然是投资领域的亮点。

-

近日,上海市公安局崇明分局破获一起危险驾驶案。

-

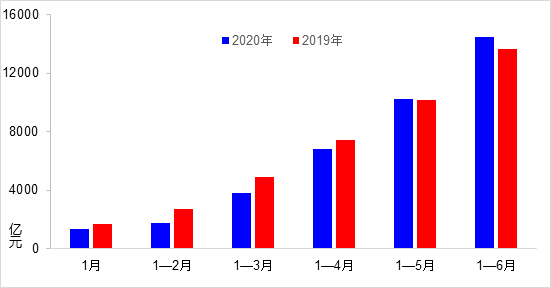

其中高铁2500公里;完成运输总收入8175亿元,同比增收1239亿元、增长17 9%,总体恢复到2019年水平。

-

丰尚集市不仅拥有精品菜场、进口超市和餐饮店,从果蔬鲜食到生活用品一应俱全,还将丰富丰尚国际商场服...

-

爱琅(上海)医疗器械有限公司已于近日在闵行区取得工商执照,完成税务办理,正式落户闵行。

-

视频|上海一男子出租屋售卖烟花爆竹被拘

-

今天下午,有市民向新民晚报记者报料称,徐汇区华发路上一家沿街商铺突然起火。记者从消防部门获悉,接...

-

视频|启用便携氧气包+提供充氧服务申城社区医院提升氧疗服务能力

-

中国物流与采购联合会今天公布2022年12月份中国仓储指数。随着疫情防控政策调整,中国仓储指数较上月回...

-

2023年首个交易日,两市A股普涨迎新,沪指涨27点。两市成交额7900亿元,相比最后一个交易日多出1800亿元...

-

随着申城新冠感染者数量不断攀升,上海医疗机构面临严峻挑战。上海中医药大学附属岳阳中西医结合医院的...

-

旷日持久的疫情,改变了中国零售业的竞争格局。综合12月13日至12月31日网络票选结果,最终60家品牌脱颖...

-

汉武帝元狩二年(前121年)春天,汉武帝派遣骠骑将军霍去病,率领骑兵一万,自陇西出发北击匈奴,越过焉...

-

地名是人们对居住和活动区域的命名,是具有标志意义的约定俗成的语言符号,是一个地方历史和民族文化的...

-

2022年12月,上海市青浦区人民检察院与区公安分局、区文明办联合会签《关于引入涉危险驾驶被不起诉人员...

-

上海银行信用卡·《申》报电影盛宴:在一起,点亮2023新“申”活

-

视频|实探申城社区医院持续扩容增能:有病患“在中山医院开的药到这里来输液”

-

近日,网易通过网易传媒科技(北京)有限公司参与了张艺谋持股并担任联合创始人的一家元宇宙公司。市场普...

-

目前,望城大泽湖近自然湿地公园项目正在如火如荼地建设当中,力争2023年底基本建成,并且将致力打造成...

-

前天中午11时15分,闵行区召楼路闵驰二路附近一轿车突然起火,消防部门迅速到场处置,事故造成车辆受损...

-

党的二十大报告提出,要全面推进乡村振兴,坚持农业农村优先发展,巩固拓展脱贫攻坚成果,加快建设农业...

-

前天下午1时许,一名老人独自步行进入北横通道内,所幸的是,隧道工作人员及时发现情况,与民警一同将老...

-

近日,南京轩凯生物科技股份有限公司在上海证券交易所递交招股书,准备在科创板上市。值得一提的是,轩...

-

在刚刚到来的2023年,消费将依然是中国经济增长的主要动力源,消费金融也将进入一个崭新的发展阶段。对...

-

肃州区充分发挥中医药在新冠病毒感染预防和救治中的特色优势,为15个乡镇的65岁以上红色、黄色重点标记...

-

日前,兰州新区印发《兰州新区配租型保障房建设管理办法(试行)》,于1月1日起正式试行。

-

1月2日,甘肃兰州一奇石古玩城突发大火,明火从建筑物顶棚猛烈燃烧,当地消防部门迅速出警到场扑救。

-

曾经的明星特斯拉,如今,走下了神坛。估计马斯克做梦也没有想到,特斯拉股价竟然连跌7天,27日更是下跌...

-

2023年首个交易日,沪指低开高走,盘中强势拉升涨近1%收复3100点;深成指、创业板指亦走高,科创50指数...

-

白银市建筑管理处原主任史瑞生违规收受礼品、礼金,接受可能影响公正执行公务的宴请问题。

-

2022年已经过去,春节亦临近,多地早早出台了“稳岗留工”政策,促进“员工留住、就业稳住、生产持续”。

-

市场发展的历史和规律验证着,如今智能门锁行业已经到了新的阶段,需要有技术背景、有技术实力又愿意坚...

-

近日,央行公示行政处罚决定书,招商银行股份有限公司因13项违法行为被处以警告,没收违法所得5 692641...

-

金昌市医疗保障局“十二条措施”全力做好新冠病毒感染医疗保障服务。

-

近日,位于徐家汇商圈核心地带的大型综合体项目徐家汇中心T2塔楼核心筒顺利实现封顶目标。

-

2022年12月28日,光明日报社和经济日报社联合发布了第十四届“全国文化企业30强”名单,坐落于漕河泾开...

-

元旦假期,张掖市甘州区积极统筹疫情防控和经济社会发展,通过多种举措稳经济促发展,消费市场持续火热...

-

2022年的最后一天,东湾度假村启动了签约仪式,当日48户居民全部完成签约,签约率达100%。

-

2022年全年,中证新能源车指数全年跌幅近30%,大幅度跑输沪深300、上证指数等市场综合指数。尽管上半年...

-

近日,国家企业信用信息公示系统更新了一则消息,贵州茅台酒厂(集团)习酒有限责任公司正式更名为贵州...

-

随着春节脚步渐近,白银区大街小巷的年味也越来越浓。

-

兴国路41弄加梯项目建设在各部门的充分沟通、居民中的意愿征集、各专业方的方案审议、加梯楼栋的出资分...

-

起锅烧油放入丝瓜片炒软后,倒入适量清水煮开,再加盐调味,倒入鸡蛋液煮熟成型,期间略微搅散鸡蛋液,...

-

起锅烧油放入蒜片炒出香味后,加入豆角炒至变色,再往锅内依次加入适量蚝油和豆瓣酱、老抽翻炒均匀,最...

-

起锅烧油放入排骨炸至金黄色后,倒入腌排骨的汁、白糖和煮排骨的肉汤大火烧开,再加入适量盐调味,小火...

-

切好的土豆块蒸熟都捣碎成泥后,放入油锅内加盐,中火炒匀,再转小火放入葱花一起翻炒均匀,一份简单美...

-

起锅烧油放入杏鲍菇煎至两面金黄捞出后,往锅内加入适量油,放入蒜末炒香,倒入调好的酱汁煮开,再倒入...

-

起锅烧油放入切好的葱、姜、蒜和干辣椒炒出香味后,倒入调好的酱汁翻炒均匀,最后在出锅前倒入蒜末和水...

-

起锅烧油放入肉片炸至变白后,放入切好的葱、姜、蒜炒出香味。再依次调入料酒、酱油、盐翻炒均匀,倒入...

-

起锅烧油放入葱段大火炒出香味后,放入茭白小火翻炒至变软,再倒入老抽、蚝油翻炒均匀上色,加入适量清...

-

发酵好的面团擀成一张大面皮后,在上面均匀涂抹一层油,再撒上盐、火腿丁和葱花。之后将面皮翻转至反面...

-

2022年12月30日,二手车在线经销商优信集团(NASDAQ:UXIN)发布未经审计的2022年第三季度财务报告。财报...

-

切好的鳕鱼块涂表面和内部涂抹盐静置腌一段时间,腌好的鳕鱼放在蒸盘上,鳕鱼表面放姜丝、红辣椒。最后...

-

切好的牛腩放入锅内加水煮去血沫后,重新放入干净的锅内,同时加入料酒、酱油、葱结、姜片、十三香、豆...

-

起锅烧油放入腌好的黄花鱼煎至将面金黄后,依次放入适量姜片、葱段、生抽、料酒、陈醋和水,小火慢炖。...

-

2022年是充满变化与挑战的一年,能源资源供应紧张、大宗商品价格上涨、疫情形势变化,工业企业持续面临...

-

起锅烧油放入黑鱼小火慢煎至表面略显金黄色后,往锅内加入开水、料酒、姜片煮至鱼汤变白,再加入盐和味...

-

绿豆洗净沥干水分后放入锅内,再加入适量清水大火煮开。之后放入冰糖转小火熬煮15分钟左右,期间不停搅...

-

起锅烧油放入花椒炒出香味后,放入鸡块和姜片大火爆炒至鸡块表面水分炒干出油,再依次加入适量料酒、豆...

-

近日,到一家位于华中的动力电池回收大企业调研,他们对于如何进一步做好动力电池回收工作提出了一些政...

-

2022年11月14日—15日,由天津市人力资源社会保障局、天津市总工会、天津市教育委员会、中国共青团天津...

-

在全球疫情和国际地缘政治冲突影响下,世界与中国经济普遍低迷,但中国新能源汽车产销两旺,高速发展,...

-

起锅烧油倒鸡蛋液炒熟成形后盛出备用,往锅内加入切好的小葱用底油翻炒均匀,再依次加入木耳、西红柿和...

-

起锅烧油放入蒜末炒出香味后,倒入腌制好的牛蛙和切好的青椒、红椒,再加入适量料酒、糖、酱油快速翻炒...

-

洗净的虾肉剁碎成泥后加入蛋清、玉米淀粉搅拌均匀,再把搅拌好的虾肉泥挤成圆球状放在整盘上,放入锅内...

-

去掉血沫的鸡块、葱结、姜片、八角、料酒、胡椒粉和水倒入干净锅内,大火煮沸后撇去浮沫,再转小火炖煮1...

-

切好的鸭肉加水、姜、花椒煮好捞出洗净后,将鸭肉和海带放入锅内加水和料酒烧开并再次捞出沥干水分。最...

-

保单借款是否会上征信取决于用户贷款的性质。【1】如果用户是依据保单的现金价值来申请贷款的,那么一般...

-

因为北交所的新股申购最低为100股,若投资者中签后获配数量不足100股,就会被收回集中到一起,再分别配...

-

“慕琴生涯——丁悚诞辰一百三十周年文献艺术展”于1月1日在刘海粟美术馆展出。展出了著名漫画家、现代...

-

自2023年1月1日起,不再设置职工医保门诊最高支付限额,2万元以下报销比例不变;2万元以上在职职工报销60...

-

理财产品不同赎回到账时间也不同,一般1-3个工作日到账,最长不会超过5个工作日到账(具体以产品为准),...

-

记者3日从上海市卫健委获悉,为提升社区新冠救治能力,全市社区卫生服务机构迅速行动,在完成第一轮发热...

-

在低温保供水的关键时期,在疫情考验紧张复杂的严峻时刻,青浦自来水有限公司每一名自来水人用奉献与坚...

(资料图片)

(资料图片) 免责声明

免责声明

营业执照公示信息

营业执照公示信息