4月销量暴跌60% 汽车消费会出现“报复性”反弹吗?

2022-05-10 16:33:46来源:汽车公社

疫情、封控、核酸……这些词几乎成为了这一两个月以来的“主旋律”。然而“主旋律”对车市的影响,很快就直接体现在销量上了。4月份除了销量破10万辆的比亚迪一枝独秀外,大多数车企从产量到销量都陷入“恐慌式”下跌。

比如深处疫情漩涡中央的上汽集团,旗下的几大头部车企情况相当糟糕,排名国内车企前三、月均产销在10多万辆的上汽大众、上汽通用,4月份产销均只有2-3万辆;之前好不容易月产销登上10万辆的上汽乘用车,4月份的产销只有一万七八,推动上汽集团当月总销量暴跌60%,前4个月跌去11%。

另一家发布了4月产销数据的广汽集团,就算其远离疫情暴风眼,同样也是“跌跌不休”,单月销量同比下跌33%,特别是广汽本田,产销也是2-3万辆的水平,同比跌去60%。

长安自主(6.7万辆;-42%)、东风日产(5.8万辆;-43%)、长城(5.3万辆;-41%)等销量数据也陆续出炉,产销情况不容乐观。而整个车市的情况根据汽车工业协会的预计,全月销量预计117.1万辆,同比跌幅将近50%。

显然,如今的车市有点2020年疫情刚爆发时那种昨日重现的感觉,但如今奥密克戎的传播速度远超过往,而疫情防控难度相比过去也进行了全面升级,那么接下来的车市还会如2020年下半年那样迎来快速复工复产?汽车消费会出现“报复性”反弹吗?

受疫情影响,4月车企竞争和车市格局发生重大变化,新能源和传统燃油车走向不一样的境地,未来中国汽车市场又将发生哪些可预见的新趋势。不久前,《汽车公社》与乘联会秘书处崔东树展开了一场详细的对话,对这些话题一一作了探讨。

疫情影响持续到下半年

“总体压力还是比较大的。”这是崔东树对目前车市情况做出的判断,他表示,虽然疫情好转,复工复产正在朝着向好的趋势推进,但这个过程是极其复杂的。

这种压力不仅仅是上海地区,而是影响到全国的汽车市场乃至经济,这也是为什么华为余承东和小鹏的何小鹏提到的:如果上海的停摆,那么全国的汽车工业和科技产业都将面临停摆。

虽然这话有些危言耸听,但背后无不传递出上海作为金融中心,重要的物流、零部件枢纽,其对全国汽车乃至工业经济的重大影响,这种影响与其深厚的工业基础有莫大的关系。

崔东树分析认为,对汽车工业而言,上海的积淀非常深厚,可以说是中国汽车工业产业化的引爆点,最直接的标志性事件就是当年桑塔纳国产化的落地。国产桑塔纳的到来,不仅开启了中国汽车的新纪元,同时也以上海大众为中心,拉动了上汽和整个汽车零部件供应体系走在了全国的前列。所以,全球十大零部件公司,基本上九大公司的运营和中国总部都在上海。

上海集中了全国最优秀的产业集群,随之带来的是宝贵的零部件产业机制,以及最丰富、多元化的人才体系,这也是特斯拉、小米等企业先后在上海设厂的根本原因。再加上上海也是重要的港口城市,向内通过长江辐射整个长江经济带,向外则辐射整个东部沿海和日韩、东南亚等市场,其市场地位和区位,以及在中国经济、汽车工业中的价值和意义重大。

从这层关系来看,上海复工复产,对全国的复工复产起到了极大的推动和决定性作用。因为上海影响的,不仅是上海内部的工业体系的运作,更是辐射和影响到全国市场。

其实整个上海4月份基本上是全面停摆的状态,但从4月下半月开始,上海确实积极推动重点企业复工复产,让深处疫情漩涡中心的上汽集团4月份仍然有15万辆汽车下线,可以说这已经远远好于预期。

不过复工复产的确是一个极其复杂的系统工程,尤其在以防疫为第一的前提下,员工的到岗率并非100%。再加复工复产需要物流运输作为支持,这个过程的确是艰难复杂曲折的过程,这也是为什么上海一停摆,全国汽车工业的产销量都下降的重要原因。

“整个零部件的真正恢复一定是建立在上海交通的恢复上,物流的恢复极其关键,现在全国人民都在等着上海把各种零部件造出来、运出来,因为这个太重要了。”崔东树表示,当下上海虽然进入了复工复产的阶段,但依然是低水平的复工复产,真正的关键还是要等更多的人客观流动起来。

显然,上海人民如果不能回归到正常的工作和生活,全国的产业都会跟着受到牵连。

除了上海影响全国外,当下北京、郑州在内的全国20多个省市多点散发和反弹的疫情,同样也给全国汽车产销带去了更多的影响,特别是48小时核酸制度,以及人们相对谨慎的防控状态,对人和物的流动刺激,整个市场经济的活跃性都将带去压制。

“整个5月份也难恢复到过往正常的水平,但是7-8月份可能会有完全有效的恢复,毕竟去年同期7-8月份受芯片危机的影响,形成了一个产销的低谷。”崔东树表示,数据方面下半年可能会不那么难堪,但疫情在世界范围之内并不会这么快速结束,车市的回暖仍然是一个缓慢过程。

没有“报复性消费”,稳才是关键

回望2020年疫情之后,整个中国汽车市场一直处于上扬的姿态,逐月递增,推动2020年整体车市趋向回暖。今年,各大车企在年初都立下了远大的增幅目标,随着芯片荒的缓解,疫情控制之后,所有车企都在期待市场的回暖,甚至是“报复性”消费。

“兜里都没多少钱了,能怎么报复?稳稳发展就可以了。”崔东树表示。

确实,疫情的影响是深远的,就像很多人认为那样,疫情解封之际就是很多小微企业倒闭的时刻,对普通居民而言,最近部分省市停摆的第三产业,直接导致这部分从业人员收入损失。放在汽车行业同样如此,10-15%的GDP的带动能力,汽车行业一旦重创,上对中国经济,下对百姓生活消费,都将是极大的影响。

崔东树判断,今年中国车市面临内忧外患的局面,整体车市或将完全打破年初预测5%的增长水平。

内忧一方面则是老百姓消费能力相对不是特别强,“丢了的产能可以抢回来,但是消费能力丢了就不一定能够抢回来,这个月没有拿到钱,下个月不能找补回来,购买能力方面是有压力的。”崔东树认为,疫情让大家兜里的钱变少了,消费的能力变弱了。

内忧的另一方面则是车企端,当下供应链总体的问题比原来更复杂,整车的成本在原材料涨价、运输成本爆发式增长的背景下大幅增长,使得车企在实际运营过程中成本大幅增长,这部分成本一定程度上会转嫁到消费者身上,带来终端优惠的回调,一定程度上也打击了人们汽车消费的积极性。

外患则是中国汽车进出口方面压力,当下欧洲汽车消费受到国际局势的影响,一方面中国汽车对欧洲的出口面临严峻压力。同时在进口车方面,由于欧洲汽车产量也受到俄乌战争的冲击,迎来大幅下降,同时还包括外汇指数的波动,一定程度上也将影响到国内进口汽车市场的消费潜力。

放在上海市场,由于过去一个多月零售市场的停摆,上海的汽车消费同样也是停滞的。但由于上海市场牌照和指标的固定性,只能说疫情结束后会出现正常的汽车消费找补,报复性汽车消费不会出现。“新能源车你该排队还得排队,新购汽车还得拍牌,总不可能报复性拍牌吧?”崔东树调侃到。

但是消费的刺激总归是需要的,崔东树认为,由于GDP的构成有55%是消费带来的,因此为了促进后疫情时代的消费,也需要地方政府给予促销费的政策,拉动居民逐步地敢于出家门,敢于去下单,敢于有信心去消费。

最近从中央到地方,均出现了刺激汽车消费的政策。比如广东和深圳就率先行动,广州换购汽车最高补贴1万元/辆,同时增加3万个购车指标,深圳则新增了1万个购车指标,带动汽车消费。

同时崔东树也建议,在刺激汽车消费的同时,更应该照顾到首购用户的汽车消费。特别是一些第三产业的消费群体,这部分消费受到疫情冲击很大,而他们又是社会的中坚力量,既不是很有钱,有需要开车去满足各种各样的生产和生活需求,因此他们对8-10万元这样的经济型传统燃油车需求更高。

“入门级汽车一定要给予有效拉动,也应该给予更多的鼓励和支持,让这些老百姓在疫情之后敢于买车,提升生活品质和改善环境,这对行业是一件很好的事情。”崔东树说道。

比亚迪“坐二望一”

从去年的芯片危机,到今年的疫情冲击,其实整个行业都备受煎熬,但是比亚迪作为一家很特殊的企业,在这两年的市场动荡中不断追赶。特别是今年4月份,依然保持在月销10万辆的节奏。由于长春疫情导致一汽集团产销停滞,至4月下旬才复产复工,不出意外本月比亚迪将夺得车企月度销量冠军。

为什么比亚迪可以?甚至之前深圳也出现过7天的封城,分析来看主要是因为零售端比亚迪积攒的订单较多,特别是DM-i和海豚等经济型的纯电动车,就算疫情影响了到店客流量,但比亚迪依然可以交付之前的累计订单实现销量的正常推动。

其次是其强大的体系能力,能够保证零部件供应和生产。虽然大家看到的是比亚迪汽车,但是其实比亚迪拥有好几条产业线,比如消费电子、云贵、太阳能等,而且比亚迪的OEM代工能力是超强的,这些都是其体系能力强大的表现,同时这些体系能力同样也会对企业的抗风险能力带去韧劲。

与不少车企零部件源自上海不一样的是,比亚迪有自主的电池,还有自主的芯片以及自主的纯电和混动系统,这种强大的体系和自主供应链的能力,能够让比亚迪面对外部环境变化时,所有的战略和调整都更加灵活,不仅能够应对疫情的冲击,还形成一枝独秀的特色。

当然这种特色的形成,与其所处的大湾区有直接的关系。其实改革开放以来,以深圳为龙头,以广东为大本营,建立起了强大的供应链体系能力,再加上台湾的芯片,东南亚的芯片封装,所以全国的手机、电视机和电子产品,有一半都在广东生产。

所以比亚迪身处这条供应链体系中,伴随着汽车逐步走向IT化,这种组合能力和应对风险的能力显得格外强大。崔东树认为,比亚迪不仅是汽车企业的一个代表,更是中国优秀制造业集成的一个代表。

4月初,比亚迪宣布停产燃油车,成为国内传统车企第一家停产燃油车的汽车公司。“比亚迪的这一招比较高明,既赢了面子,又赢了里子。”崔东树说到。

从面子来说,停产燃油车本身就是一种正向的形象,这放在当下火热的新能源市场中是一件顺水推舟的事情。而从里子来说,比亚迪同样是热销的轿车,F3卖8万元,秦DM-i卖12万元,当然是卖贵的划算。

“进前两名应该没有问题,至少前三名是必保的,甚至有望坐二望一,全年达到150-180万辆的销量。”崔东树预测,比亚迪在插混上成为领头羊,而德系、日系在这方面基本上放弃了,一定程度上降低了市场竞争程度,给比亚迪这样的插混龙头企业提供了很好的增长机会。

明年自主将占半壁江山

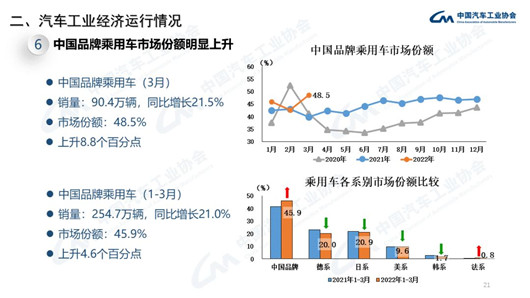

其实不光是比亚迪一枝独秀,这一两年来自主品牌的势头无论是从纯电到插混方面,都迎来了重大的技术突破和行业领先,越来越多的迹象表明,中国品牌的翻身仗已经来了。从数据来看,去年自主品牌的份额达到41.6%,前年约为38%,今年3月份,自主份额已经达到了48.5%。

“我们的弯道超车已经取得了巨大的成果,我们觉得2023年自主品牌突破50%的份额,达到1000万辆的规模绝对没有问题。”崔东树坚定地认为,这是水到渠成的事情,而且行业和企业分化不断加剧,强势企业抓住了技术和成本的突破之后,自主品牌的销量会呈现爆发式增长态势。

当下,在新能源汽车的道路上,很多欧系还有日韩企业都面临着极其被动的局面,虽然这些企业的底层创新能力很强,基础性的创新能力做得不错,但是到了应用型层面,比如电池、智能化水平上,中国企业处于全面领先的阶段,并与国际车企拉开了较大差距。崔东树表示,中国新能源汽车领域在重走手机路线的可能性极其明显。

特别是在新能源领域,纯电动车自主一马当先,而且当下混动市场已经形成了自主发展的新局面,除了比亚迪,吉利、长安、奇瑞、广汽均推出了混动系统,自主与欧系之间形成了较为明显的路线化差异。虽然混动作为一个过渡性方案,但是如果这个过渡期突破慢,达到10年甚至更长的时间,那对自主品牌来说是很大的机会,关键在于我们插电混动获得了巨大的一个自主的产业链的突破,同时也将成为中长期内替换燃油车最好的方案。

从数据来看也不难发现,去年至今,传统燃油车每年以10%以上速度下滑,新能源车每年以100%以上的速度上升,而新能源车中自主品牌占了80%的份额,所以车市的增长潜力基本全靠自主品牌获得增量,这对自主品牌来说,本身就是一次腾飞。

“中国的自主的产业链已经相对比较成熟,通过我们充分的市场竞争,自主品牌企业能够和本土供应的优势进行组合,而国际车企在中国没有扎根,没有享受中国本土供应链的红利,他们的表现就面临比较大的压力,而个别合资企业或者外资企业还抱着一种优越的心态去看我们的时候,他们的压力和风险就更大了。”崔东树如此分析。

在崔东树看来,中国新能源汽车产业的优势还体现在更上游的领域,比如采矿,其实中国目前已经在世界上掌握了不少的矿产资源,比如非洲和智利都有很多中国矿企,当世界的能源逐步从石油转向电能之后,这种矿产资源就是一个很大的优势,同时中国在这么多年的提前布局中,加上中国民族本性中吃苦耐劳的精神,逐步建立起了体系化的优势。

“我们相信中国汽车,尤其中国新能源乘用车拉动的中国自主乘用车,会有很好的未来。”崔东树说道。

免责声明

免责声明

营业执照公示信息

营业执照公示信息