-

原本,新能源专属车险,是为了解决行业痛点而来;而且也有多家险企表示,新能源车专属保险产品保费会有涨...

-

春节是象征团圆的节日,无论身处何方,过年,始终是国人最重要的时刻。近日,各地疫情形势反复,就地过...

-

1月11日,大众集团旗下斯柯达品牌公布了2021年全球销量数据。在疫情大流行和芯片短缺的影响下,去年斯柯...

-

据《洛杉矶时报》1月12日报道,美国加州正在重新评估特斯拉的全自动驾驶(FSD)测试项目,以确定该公司的...

-

新加坡《联合早报》网站近期报道称,近日,福特汽车创始人亨利·福特的曾孙女英格利斯·亚历山德拉·福...

-

我国汽车工业十四五开局之年取得新成效、见到新气象。1月12日下午,工业和信息化部召开新闻发布会,介绍...

-

1月12日,哈啰出行旗下哈啰顺风车宣布,业务上线三年间哈啰顺风出行总完单量已达3亿,认证车主数量达180...

-

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生土长的藏族姑娘巴桑永吉还是玉树市第...

-

老字号浙江五芳斋实业股份有限公司(以下简称五芳斋)迎来IPO大考。根据安排,1月13日五芳斋上会接受审核...

-

作为近期的妖股,龙津药业(002750)赚足了市场的眼球,近一个月股价大涨逾200%,1月12日又以涨停收盘。在...

-

1月12日,央行发布2021年金融统计数据报告。数据显示,2021年12月,银行间人民币市场同业拆借月加权平均...

-

1月11日晚,央行营业管理部发布消息称,以线下与视频形式召开2022年工作会议,总结2021年工作,分析当前...

-

财联社(深圳,记者黄靖斯)讯,“工作环境下不允许开豪华车(100万以上)、戴高档手表(15万以上)、使...

-

济南高新证券虚假陈述案件又有新进展。1月13日,济南高新发布的《关于公司涉及诉讼进展的公告》显示,前...

-

财联社(上海,编辑周新旸)讯,港交所对前称为小南国的国际天食(03666 HK)两名前董事王慧敏及朱晓霞采...

-

财联社(上海,编辑潇湘)讯,美国劳工部周三公布的数据显示,美国12月CPI数据同比涨幅达到7 0%,正式...

-

财联社(上海,编辑夏军雄)讯,当地时间周三(1月12日),特斯拉CEO埃隆·马斯克表示,特斯拉仍在与印...

-

财联社(上海,编辑胡家荣)讯,由受反垄断政策影响,中资互联网公司股价在2021年大幅下挫。为了提振市...

-

快递快而不递的现象越来越普遍,不少网友吐槽,很多快递员不按需送货,自作主张将货物放到快递柜或者代...

-

早在2019年的中小学健康促进行动新闻发布会上,教育部体育卫生与艺术教育司司长王登峰就强调,教育部以...

-

中国上海,2022年1月5日。国内首家O2BOX民用高压氧舱城市体验中心启动仪式于上午十点如期举行,来自日本独...

-

2021年末,新能源车的信仰崩塌了。在需求扩张和政策利好的支持下,2021年新能源车相关产业链迈入全面高...

-

为进一步加大对北京老旧小区综合整治工作支持力度,同时进一步拓展服务渠道,1月12日,北京住房公积金管...

-

老字号浙江五芳斋实业股份有限公司(以下简称五芳斋)迎来IPO大考。根据安排,1月13日五芳斋上会接受审核...

-

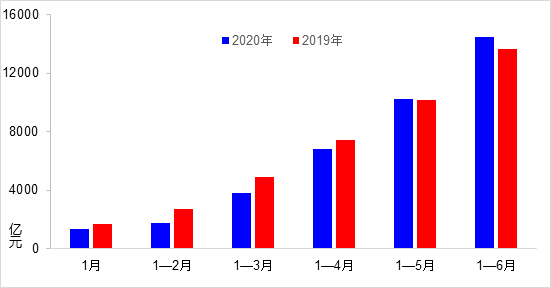

2021年全年金融统计数据报告出炉。1月12日,央行发布了2021年金融统计数据报告。整体来看,2021年12月M2...

-

随着疫情防控和保供稳价的推进,消费市场趋于平稳。1月12日,国家统计局公布2021年12月CPI和PPI数据情况...

-

1月12日,北京银行以远程智联 慧聚京彩为主题,举行北京银行远程银行中心成立发布会,在原95526客服中...

-

连续下滑三年的中国车市终于重新画出向上曲线。1月12日,中国汽车工业协会(以下简称中汽协)放榜,去年国...

-

记者宋亦桐)为适应当代人倾向的移动端办理形式,降低群众办事获取服务的门槛,切实实现数据多跑路,群众...

-

2021年全年金融统计数据报告出炉。1月12日,央行发布了2021年金融统计数据报告。数据显示,2021年全年,...

-

近日,小仙炖鲜炖燕窝新一季空瓶回收活动正式收官。在延续公益热情,持续献力可持续发展的同时,小仙炖...

-

近日,乘联会中国汽车销量数据显示,特斯拉2021年12月交付量达70,847辆,闯入纯电动汽车月销7万阵营。与...

-

激发创意开启精彩跨年派对,坚守酒后不驾车的安全底线2022年1月10日,上海——近日,由ABSOLUT ®绝...

-

世界领先的国际法律咨询和政府官方独家市场营销机构CS Global Partners睿智国际公布了一份备受瞩目的...

-

万人有效发明专利拥有量连续十年保持安徽省第一、科技创新驱动力指数居长三角第六、培育未来产业构建上...

-

依附于快时尚集团的高端线,该何去何从?北京商报记者调查发现,Zara母公司Inditex集团旗下高端品牌Uterq...

-

财联社(深圳,记者沈述红)讯,近日,关于汐泰投资、正心谷、林园投资、石锋资产等多家知名私募产品净...

-

财联社(上海,编辑牛占林)讯,美国约翰斯·霍普金斯大学发布的统计数据显示,截至北京时间1月12日23时...

-

财联社(上海,编辑牛占林)讯,目前全球火热的“元宇宙”概念,在苹果公司内部却是“禁忌话题”,但也...

-

财联社(上海,编辑牛占林)讯,美国券商Robinhood美东时间周三表示,公司3400多名员工中的多数人将永久...

-

财联社(上海,编辑牛占林)讯,美国天然气期货美东时间周三(1月12日)暴涨逾14%,现报4 854美元 百万...

-

财联社(上海,记者王小芊)讯,今天,军工指数(399959 SZ)全天涨幅2 59%,自今年开年以来首次以上涨收市。

-

财联社(成都,记者苏启桃)讯,继兴发集团(600141 SH)、新安股份(600596 SH)之后,又一家草甘膦...

-

财联社(北京,记者姜樊)讯,京东白条升级为“白条卡”,近日引发了众多媒体的关注。知情人士对财联社...

-

财联社(记者,周晓雅沈述红)讯,过去的一年,对港股而言,无疑是艰难的一年。而2022年开年以来,港股...

-

财联社(上海,编辑赵昊)讯,周三(1月12日)美股盘前,美国通胀续创近40年新高,但未超过市场预期,三...

-

财联社(上海,编辑史正丞)讯,继高喊“2022进军欧洲”之后,美股电动车概念股Lucid又在周三表示,公司...

-

今日,沪深两市双双高开,开盘后展开震荡,其中题材股活跃下,创业板迎来回升,而权重股整理下,沪指表现较弱...

-

2022年A股的开局,板块之间的分化十分明显。在市场上一部分参与资金选择更抗跌的房地产、银行、建筑装饰...

-

据外媒报道,此前很长一段时间,对于外国电动汽车制造商来说,日本一直是一个难以攻克的市场。但2021年...

-

从今年1月1日起,家庭教育促进法正式开始实施,这是我国首次对家庭教育专门立法,依法带娃成为网络热词...

-

1月11日,巨人网络发布公告称,公司与关联方上海黄金搭档生物科技有限公司(以下简称黄金搭档)签订《战略...

-

1月11日,英雄联盟2022年LPL春季赛常规赛第二日,S11全球总决赛冠军EDG首秀对阵JDG,EDG以2:0战胜JDG取...

-

1月11日,小柯剧场发布通知称,根据北京市疫情防控要求,为避免人群聚集,保证全体观众和演职人员的安全...

-

1月11日,国家广播电视总局于官方微信发文称,自去年10月以来,按照中央文娱领域综合治理工作的精神,持...

-

谁说嘻嘻哈哈就能把钱赚了?这也太小瞧我们DM了。在线下剧本杀店做了两年DM(游戏主持人)的李志鸣,原本每...

-

1月10日,由中国教育技术协会主办,中国教育技术协会中小学专业委员会及科大讯飞联合承办首届课后服务高...

-

1月11日,据教育部网站显示,国务院教育督导委员会办公室向各省(市、区)发出提醒函,要求各地切实抓好义...

-

1月11日,中国旅游车船协会微信公众号发布消息,全国第二批 20家营地通过了5C、4C级自驾车旅居车营地质...

-

1月11日,据民航局官网消息,民航局近日对多个中外航班发出熔断指令。据悉, 2021年12月31日入境的东航...

-

1月11日,在北京冬奥会倒计时24天,筹办工作已经进入压线冲刺阶段之际,北京冬奥组委举行首场线上新闻发...

-

过了腊八就是年,在家家户户制备年货的同时,各酒店也将年夜饭的预订提上了日程。1月11日,北京商报记者...

-

1月11日晚间,越秀地产对外发布公告显示,2021年12月,该公司实现合同销售(连同合营公司项目的合同销售)...

-

1月11日,世茂股份对外披露2021年12月房地产项目经营情况简报。数据显示,2021年1-12月,该公司实现销售...

-

1月11日,金辉控股对外发布公告称,该公司间接非全资附属公司金辉资本投资有限公司,已将所需资金悉数存...

-

就网传世茂系产品违约以及世茂国际广场出售等消息,1月11日早间,世茂集团对外发布公告澄清,若干有关该...

-

为加强共有产权住房政府产权份额代持机构管理,北京市住建委等四部门于日前发布《关于加强本市共有产权...

-

1月9日晚间,美克家居2022年股权激励计划(草案),本次激励计划首次授予的激励对象共计144人,首次授予激...

-

刚刚过去的12月份和第四季度,在美国车市的表现,对许多汽车制造商来说宁愿选择忘怀。通常来说,伴随着...

-

据法国《回声报》网站报道,对特斯拉而言,2021年很可能会被载入史册。当地时间1月2日,这家美国电动汽...

-

随着国内汽车市场加速转型升级,消费市场需求也在不断变化之中。面对激烈的市场竞争,汽车企业只有深刻...

-

据法国《论坛报》网站近日报道,中国将逐步停止帮助电动汽车制造商做生意的补贴政策。有关部门宣布,中...

-

原标题:多车主投诉上汽大众朗逸减配 律师:属欺诈行为,消费者可索赔智慧互联时代,汽车搭载的车机系...

-

1月11日,腾讯微信事业群副总裁、企业微信负责人黄铁鸣公布了企业微信的最新成绩:企业微信上的真实企业...

-

1月11日,北京商报记者获悉北森已向港交所递交招股书。数据显示,2019年、2020年、2021年财年(财年截止...

-

和2022微信公开课PRO上预告的一样,1月11日,企业微信在最新版上线了企业微信连接视频号功能、可搭载在...

-

近年来,在合肥市民对于电动自行车的旺盛需求下,互联网租赁电动自行车(以下简称共享电单车)在合肥市得...

-

周二(1月11日),全球主要股指大多上涨。美股三大指数集体收涨,道指涨0 51%,纳指涨1 41%,标普500指...

-

近日,刚刚登陆创业板的次新股超越科技披露业绩预告修正公告,预计2021年归属于上市公司股东的净利润为8...

-

1 美联储主席鲍威尔表示,如果美国通胀持续时间比预期长,将不得不进一步提高利率。他认为目前可能仍然...

-

财联社(上海编辑刘蕊)讯,美东时间周二,美国“新债王”冈拉克(JeffreyGundlach)表示,随着持续的通...

-

财联社(上海,记者徐川)讯,瑞银亚洲经济研究主管董事总经理、首席中国经济学家汪涛近日表示,今年全...

-

近期,随着星阔投资、思勰投资先后晋升百亿,百亿私募达到105家的历史峰值。但与此同时,50~100亿规模的...

-

财联社1月12日讯,隔夜,海外市场聚焦全球经济以及公司动态。全球经济方面,世界银行下调2022年全球增长...

-

包钢股份1月11日晚发布公告,预计公司2021年实现归属于上市公司股东的净利润24 4亿-36 5亿元,同比增...

-

又有网友发布投(chao)资(gu)实盘纪录,没想到是悲惨记录。1000来万,号称1000万实盘,28天就亏了400万。

-

开年的行情极为撕裂,新能源为代表的赛道股,跌到基金经理“不敢去丈母娘家蹭饭”。而地产、银行为代表...

-

2022年新能源赛道的第一个“巨大利好”,竟来自于乘联会。

-

财联社(上海,编辑黄君芝)讯,上周末,美国医院的新冠患者数量超过了去年冬天的峰值,而本周一,该国...

-

2022年1月11日,ST林重发布了关于公司签署日常经营性合同的公告。从中可以看到:近日,公司与黑龙江龙煤...

-

财联社(上海,编辑周新旸)讯,中金发布最新2022年互联网行业展望报告,报告认为互联网硬科技、出海、以...

-

财联社(上海,编辑潇湘)讯,美债收益率周二普遍出现下滑,此前美联储主席鲍威尔的证词暗示,尽管美联...

-

时隔近3年,上市银行中再度出现了30%以上的净利润增速。

-

瑞银亚洲经济研究主管董事总经理、首席中国经济学家汪涛近日表示,今年全年我国GDP有望实现5 4%的增速...

-

昨日午后指数震荡下跌,创业板指再度大跌超1%。总体上昨日个股跌多涨少,超2700只个股下跌。沪深两市成...

-

财联社(长沙,记者吴蔚玲)讯,元旦过后碳酸锂价格持续跳涨。生意社数据显示,1月11日电池级碳酸锂报价...

-

财联社(上海,编辑卞纯)讯,美国能源信息署(EIA)预测,随着页岩油生产商持续提高产量,明年美国石油...

-

财联社(合肥,记者刘梦然)讯,因主要原材料PVC价格大幅上涨,海螺型材(000619 SZ)2021年预亏1 2亿...

-

本周,兴业银行、苏农银行、江苏银行、常熟银行和中信银行等5家银行披露了2021年业绩快报。这5家银行业...

-

财联社(上海,编辑黄君芝)讯,2022年伊始,由于奥密克戎持续肆虐以及美联储激进的加息预期,美国股市...

免责声明

免责声明

营业执照公示信息

营业执照公示信息