不搞“大水漫灌”,寻求稳增长与防风险的平衡

2021-02-18 09:51:26来源:第一财经

2020年的宏观杠杆率从2019年末的246.5%攀升至270.1%,四个季度的增幅分别为13.9、7.2、3.6和-1.1个百分点。杠杆率增幅逐季回落,四季度已呈现去杠杆。2020年我国宏观杠杆率增幅为23.6个百分点,不但低于2009年31.8个百分点的增幅,也低于发达经济体2020年前三季度30.7个百分点的增幅;与此同时,我国经济增速2.3%,是全球唯一实现正增长的主要经济体。这充分显示:面对百年不遇的疫情冲击,政策当局的扩张与扶持政策仍有节制,不搞“大水漫灌”,给未来发展留有政策余地;寻求稳增长与防风险的平衡,体现出政府的定力与克制以及跨周期调控的意图。

全年看,一方面债务增速较快;另一方面,居民、企业部门存款上升,部分地方政府债务资金闲置,这些表明大量资金沉淀,信贷扩张与实体经济吸纳能力不匹配,资金利用效率有待提高。

基于对债务水平和名义GDP的预测,我们认为宏观杠杆率在2021年上半年有所下行,从当前的270.1%下降到267%左右,随后再回升至270%,全年宏观杠杆率与上年持平。

一、总判断:四季度宏观杠杆率下降,企业部门去杠杆

2020年全年,宏观杠杆率共上升23.6个百分点,从2019年末的246.5%增至270.1%(鉴于2019年和2020年的单季名义GDP都有所下调,使得我们估算的每个季度宏观杠杆率相应有所上调,其中2019年末杠杆率由最初的245.4%上调至246.5%,上调了1.1个百分点),四个季度的增幅分别为13.9、7.2、3.6和-1.1个百分点。其中居民部门杠杆率上升了6.1个百分点,从2019年末的56.1%增长至62.2%,四个季度的增幅分别为1.9、1.9、1.8和0.5个百分点。非金融企业部门杠杆率上升了10.4个百分点,从2019年末的151.9%增长至162.3%,四个季度的增幅分别为9.9、3.4、-0.6和-2.3个百分点。政府部门杠杆率上升了7.1个百分点,从2019年末的38.5%增长至45.6%,四个季度的增幅分别为2.1、1.9、2.4和0.7个百分点。与此同时,M2/GDP上升了13.8个百分点,从2019年末的201.4%升至215.2%;社融存量/GDP上升了25.6个百分点,从2019年末的254.7%升至280.3%。

从杠杆率增速上看,宏观杠杆率增幅逐季回落。一季度杠杆率增幅13.9个百分点,是仅低于2009年一季度的历史次高点;二季度杠杆率攀升7.2个百分点,只及一季度增幅的一半左右,涨幅大大收窄;三季度杠杆率增长3.6个百分点,又只及二季度增幅的一半左右,增幅再度趋缓;四季度则下降了1.1个百分点,出现了季度性的杠杆率回落。

从驱动因素上看,债务增速上升和经济增速放缓共同抬升了杠杆率水平。四个季度总体债务的增速逐渐趋缓,环比增速分别为4.4%、3.5%、2.8%和1.5%,全年债务同比增速12.8%,高于2019年2.2个百分点。全年的M2和社融存量同比增速分别为10.1%和13.3%,也都高于2019年1.3个百分点和2.6个百分点。全年经济增速较低,但也呈现出较强的复苏态势,四个季度的名义GDP同比增速分别为-5.3%、3.1%、5.5%和7.0%,全年名义GDP同比增速3.0%,低于2019年4.3个百分点。第四季度名义GDP增速的较快上升推动宏观杠杆率出现季节性回落的主要原因。预计2021年会呈现出更高的经济增速水平,继续推动宏观杠杆率稳中有降。

从杠杆率结构上看,企业部门加杠杆的贡献最大,但主要体现在一季度。在全年宏观杠杆率23.6个百分点的增幅中,企业部门贡献四成、居民和政府部门各自贡献了三成。但企业部门的全部贡献主要体现在一季度:一季度企业杠杆率上升9.9个百分点,而全年共上升了10.4个百分点,在下半年都呈现出去杠杆的态势。三四季度宏观杠杆率共计增长了2.5个百分点,其中居民和政府部门各自增长了2.3和3.1个百分点,非金融企业部门下降了2.9个百分点。我们预计2021年仍将呈现出类似的杠杆率结构变动,企业部门杠杆率继续稳中有降,而居民和政府部门的杠杆率仍会提高。

二、分部门杠杆率分析

(一)居民部门杠杆率增幅较大,主要受房地产市场影响

2020年居民部门杠杆率共上升了6.1个百分点,从2019年末的56.1%增长至62.2%,四个季度的增幅分别为1.9、1.9、1.8和0.5个百分点。四个季度的增幅逐渐放缓,但增幅的绝对水平较高。房地产市场活跃是推动居民债务增长的主因。杠杆率上升的同时,居民金融资产也在上升,居民杠杆率绝对水平所蕴含的风险有限。稳定房地产以及改善收入和财富的分配结构是降低居民部门金融风险的关键。

1.我国居民杠杆率增速较高,已超过德国的水平。

从国际比较来看,我国居民部门杠杆率水平并不算高,仍低于美国和英国的水平。我国居民部门杠杆率最大特征在于近二十年来攀升速度较快,从2000年不到5%增长至当前的62.2%。而美英两国自全球金融危机后都有一个显著的居民部门去杠杆过程,随后基本保持稳定;日本和德国的居民杠杆率也在金融危机后基本保持稳定。我国居民杠杆率目前的水平并不算高,低于美国和英国,但高于德国。

2.房地产贷款是拉动居民杠杆率上升的主因。

房地产贷款占比最高,且对居民杠杆率的拉升贡献最大。在全部居民债务中,占最大比例的是居民中长期消费贷款(主要是住房按揭贷款),占到了全部居民贷款的65%,2020年末与GDP之比达到40.1%。长期来看,中国居民部门杠杆率上升的主要驱动力是中长期消费贷款(住房贷款)的快速增长,它与GDP之比从2010年的15.9%增长至当前的40.1%,而居民短期消费贷款/GDP仅从2010年的2.3%增长至2020年末的8.6%,居民经营性贷款/GDP仅从2010年末的9.1%增长至2020年末的13.4%。

2020年居民中长期贷款、短期消费贷款和经营性贷款与GDP之比分别增长了5.6、-1.4和1.9个百分点,房贷成为居民杠杆率上升主因,且增幅高于前几年的水平。房地产市场交易活跃拉动住房贷款上升。2020年十大城市商品房成交套数达79.2万套,同比增长7.8%;其中一线城市成交达36.5万套,同比增长了13.1%。去年一季度受疫情影响,房地产交易量较低,但二季度便开始恢复,随后在三四季度都保持强劲。三四两个季度的成交量都达到了2016年四季度以来的峰值(2017年3月出台非常严格的限购限贷政策,房地产交易市场随后几年都较为低迷)。深圳、上海等地的房地产价格也有较大幅度的上涨。

住房贷款利率也随着全社会平均贷款利率水平的下降而下降。2020年三季度末的个人住房贷款加权平均利率回落至5.36%,相比2019年末下降了26个基点。信用环境相对宽松和利率下行共同作用,促进房地产市场的活跃和主要一线城市房价的上涨。住房市场稳定是居民部门稳杠杆的关键,我国居民杠杆率上升较快的几个时期都是与房地产市场相对活跃相对应的。应加强对住房相关贷款的宏观审慎管理,坚持“房住不炒”,避免房价过快上升,做到稳地价、稳房价、稳预期。

3.消费低迷导致短期消费贷款对居民杠杆率的负贡献。

2020年居民短期消费贷款与GDP之比下降了1.4个百分点,抵消了居民杠杆率的部分增幅。从之前几年的情况来看,居民短期贷款与GDP之比呈上升趋势,每年上升约1个百分点,可见居民短期贷款的降幅之大。2020年末居民短期消费贷款规模为8.8万亿元,同比下降了11.6%。

预计2021年短期消费贷款将对居民杠杆率形成正贡献。从四季度经济表现来看,居民消费已大幅回升,基本恢复到疫情之前的水平。GDP中与居民消费相关性较强的批发零售业同比增速从一季度的-17.8%恢复到四季度的6.3%,交通运输、仓储和邮政业从一季度的-14.0%恢复到四季度的7.6%,二者均已高于2019年四季度的同比增速;住宿餐饮业的同比增速也从一季度的-35.3%恢复到四季度的2.7%,实现了由负转正。社会消费者零售总额同比增速从一季度的-16.6%恢复到四季度的3.2%。随着宏观经济和居民消费的恢复,短期消费贷款余额也应恢复到正常的增长路径中来,2021年将对居民杠杆率形成正的贡献。

4.居民存款和贷款共同上升,资产负债表修复。

2020年居民资产负债表最为显著的特征是存款与贷款共同上升,资产负债表明显修复。居民贷款规模从2019年末的55.3万亿元增长至2020年末的63.2万亿元,全年增长了7.9亿元,同比增速14.2%;居民存款规模从2019年末的82.1万亿元增长至2020年末的93.4万亿元,全年增长了11.3万亿元,同比增长13.8%,居民存款随着贷款的增长也快速增长。从存款与名义GDP之比可以看出,2020年居民存款/名义GDP从2019年末的83.3%上升至2020年末的92.0%,增长了8.7个百分点;与之对比,居民部门杠杆率(居民贷款/GDP)仅上升了6.1个百分点。资产负债表是存量指标(时点量),其反映的是经济运行一段时期后的结果,形成这种结果的过程,还需要从流量指标(时期量)中去探寻。

从流量指标来看,居民部门可支配收入增速下滑,但消费负增长,导致居民部门净资产上升。首先,2020年居民可支配收入增幅趋缓,居民部门资金来源受限。从国家统计局已经公布的城镇居民名义可支配收入来看,2020年全年增速为3.5%,从2019年的4.2万元增长到4.4万元。其次,2020年居民消费支出大幅下降,居民储蓄率提升。统计局公布的城镇居民消费性支出全年下降了3.8%,从2019年的2.8万元下降到2020年的2.7万元。相应城镇居民人均储蓄(可支配收入减消费支出)从2019年的1.4万元增加到2020年的1.7万元,增加了居民的存量财富。用城镇居民的人均消费性支出与人均可支配收入之比来衡量居民部门的消费率,这一指标从2019年的66%下降至2020年的62%。

居民部门资产负债表修复一方面反映了居民正常消费需求的低迷,是实体经济下滑的反应;另一方面也增强了金融稳定性,为经济恢复到正常状态下的居民消费扩张奠定基础。

(二)非金融企业部门下半年实现去杠杆

2020年,非金融企业部门杠杆率上升了10.4个百分点,从2019年末的151.9%增长至162.3%,四个季度的增幅分别为9.9、3.4、-0.6和-2.3个百分点。企业的表外融资继续收缩,主要债务扩张以银行贷款为主;企业流动性大幅改善,为今后的投资扩张提供基础;信用债违约已成为常态,国企违约事件频发。

1.银行贷款上半年较为宽松,表外融资全年继续下降。

受疫情冲击的影响,银行表内贷款保持较高增速。在上半年,为了快速恢复经济增长,央行出台了几项临时的货币政策直达工具,主要用于支持抗疫企业的生产和对普惠小微企业流动性的支持,规模加总超过2万亿。这些政策工具迅速起到作用了,稳定住了经济,使我国率先实现经济增长。2020年末的非金融企业贷款余额为110.5万亿元,同比增速为12.4%,相比过去几年有显著提高。其中一、二季度的上升幅度最大,环比增幅分别为6.4%和2.8%,都高于往年同期的环比增速。三季度开始,非金融企业的银行贷款增速放缓,两个季度环比增速回落至1.5%和1.2%,已经回归到往年的平均水平。下半年的信用环境走向正常化。

另一方面,非金融企业的表外融资继续下降。委托贷款和信托贷款余额全年共下降了1.5万亿,四个季度分别下降了1051亿、2400亿、3800亿和7600亿,下降的速度仍在增加,且下降的幅度高于2019年。根据银保监会的统计,金融去杠杆以来,影子银行总共压降了20万亿规模,大量表外融资回归表内,增强了金融体系的稳定性。

2.信用债违约成常态。

2020年公司信用债违约事件继续上升,全年出现150只债券违约,涉及金额达到1697亿元,相比2019年增长了14%。违约规模扩大的同时,2020年企业债违约还呈现出两个新特点。一是国企的违约比例加大。2020年之前,企业债违约主要发生于民营企业,国企尤其是央企的违约事件比较罕见。但2020年连续发生了北大方正集团和紫光集团等央企的违约事件,也发生了永城煤电、海航机场、华晨汽车、天津房地产集团等多起地方国企违约事件。国企的违约数量和违约规模都大幅度上升。二是大量违约主体在违约前的评级较高。如紫光集团和海航集团的评级都为AAA,海航机场的评级为AA+。国企和高评级公司的债权违约,更为出乎市场预料。

从全球比较来看,穆迪统计的全球企业2016-2019年债券违约率为1.49%、0.78%、0.61%和1.01%。而我们估算的中国2018-2020年企业债违约率都在0.6%左右,仍处在较低的水平。随着结构性去杠杆的继续推进,未来企业债券违约事件仍有上升的趋势,尤其是部分国企和高评级公司的违约率也会上升。这将有利于打破“国企信仰”,促进风险的市场化定价,推动信用债市场的健康发展。另一方面,对于债券发行及使用中的违法违规行为也要加大惩处力度。在2020年11月份召开的金融委会议中,要求严厉处罚各种“逃废债”行为,保护投资人合法权益。2021年央行的年度工作会议中,进一步提出要健全多渠道债券违约处置机制,推动完善债券市场统一执法框架,加大对债券市场逃废债、欺诈发行等违法违规行为的查处力度。

3.企业流动性环境改善,活期存款上升。

2020年非金融企业的银行存款从2019年末的62.1万亿上升至68.8万亿,增长了6.7万亿元,与名义GDP之比也从63.0%上升至67.7%。企业存款的上升与贷款及债务的上升趋势基本一致,主要表现在前两个季度的跃升上。央行调统司根据国家金融基础数据库所显示的微观数据,将企业存款上升的原因归结为两点:一是稳健的货币政策精准有效支持实体经济,使传统制造业、批发零售业得到大量资金支持;二是相关项目还没有全部实施,形成一定的资金沉淀,是项目筹资与投资之间的时间差。从这个角度来看,2020年非金融企业部门资产负债表的特征与居民部门比较相似,存款与债务共同增长。存款的增长为未来的支出扩张奠定了基础。

另一方面,企业部门定期存款的增速高于活期存款增速,信心复苏尚未到位。2020年末非金融企业活期存款和定期存款分别增长5.5%和14.5%,定期存款增长的势头更为明显。一般情况下,活期存款的波动幅度更大,与经济景气度之间的关系也更为紧密,而定期存款则是较长时间维度上的资金沉淀。从投资来看,2020年全年累计的固定资产投资同比增长2.9%,处于不断恢复的势头中。其中房地产开发投资增速最高,全年达到7.0%,已经处于较高的位置。但制造业投资同比仍为负增长,全年下降了2.2%;基建投资全年仅增长3.4%,地方政府债务扩张并没有带来显著的效果。制造业在经济中的内生性质最为显著,受最终消费需求的影响较大。这部分需求的复苏尚显乏力,表明我国经济还没回复到位。

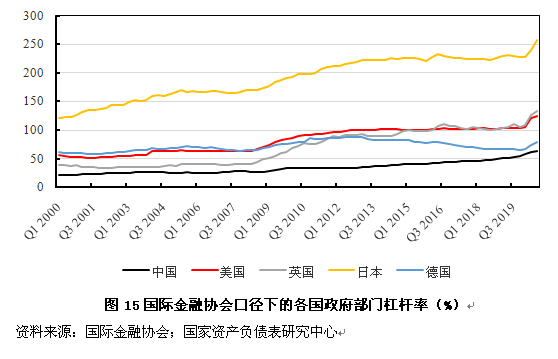

(三)政府杠杆率上升较快,增幅达历史最高水平

2020年政府部门杠杆率从2019年末的38.5%增长至45.6%,增幅达7.1个百分点,高于 1998年亚洲金融危机期间5.5个百分点的增幅,也高于2009年全球金融危机期间5.8个百分点的增幅,达到有杠杆率数据统计以来的历史最高水平。

其中,中央政府杠杆率上升了3.1个百分点,从2019年末的16.9%增至20.0%,四个季度的增幅分别为0.3、0.7、1.3和0.8个百分点;地方政府杠杆率上升了4.0个百分点,从2019年末的21.6%增至25.6%,四个季度的增幅分别为1.8、1.2、1.1和-0.1个百分点。全年政府债务增长较快,尤其是地方政府专项债增长较多,但资金使用效率有限;可适当降低地方专项债比例,提高预算内赤字率。

1.全年政府债务规模增长8.23万亿,广义政府赤字率达8.3%。

根据实际债务余额,2020年全年中央政府债务增加了约3.88万亿元,地方政府债务增加了4.35万亿元,二者共计8.23万亿元,略低于两会安排的新增债务限额。全年政府债务的增长幅度达到了历史最高水平,占GDP的8.3%。换句话说,全年的广义政府赤字率实际达到了8.3%,高于预算内3.6%的赤字率水平,但远低于国际货币基金组织财政监测报告中所预测的11.9%的广义财政的赤字率。

2.地方政府专项债快速扩张,但对基建投资拉动有限。

全年实际的地方政府专项债扩大了3.48万亿元,年末余额为12.9万亿元,规模超过了地方政府一般债。这部分新增专项债尚未全部形成政府投资支出,大量资金还存在于账面上。稳投资是稳定经济增长的关键所在,地方政府债务增长对于基建投资至关重要。2020年全年基建投资增长了3.41%,高于名义GDP的增速,但相比于债务扩张的规模,其刺激效果有限。

地方政府专项债不同于预算内赤字的管理办法,是以对应项目的收益和政府性基金收入作为还款来源,因此也不计入财政赤字。为了保证专项债的风险可控,国务院对发行和使用进行了较强的约束,提出“资金跟着项目走”的要求,核心是促进债券的发行能够直接对应于基建投资。但在潜在产出下行的普遍预期下,能够产生足够收益的项目有限,尤其是在面临疫情冲击和全球经济陷入衰退的环境下,好的投资项目储备更是稀缺。全年民间投资仅增长了1%。在这种情况下,很难让地方政府在短时间内找到充足合适的投资项目。这是较大规模财政刺激手段未能有效拉动基建投资的重要原因。

3.调整各类政府债券的比重,增强财政资金的有效利用。

审计署预算执行情况的审计报告显示,部分地方存在资金闲置、“钱等项目”的问题。要将积极的财政政策真正落到实处,需要适当调整各类债务的比重,比如降低专项债比例,提升一般债比例,降低地方政府债务比例,提高国债比例,进一步有效地扩大政府财政支出,稳定经济增长。考虑到专项债受限较大,符合要求的项目储备有限,并且市场对于专项债的信用风险定价也并不充分,可适当降低这部分债务规模,将其转移到一般债额度或国债额度中去,直接形成投资需求。这么做本质上并未改变政府杠杆率水平,但更有利于资金的有效支出,促进增长。

(四)金融部门杠杆率保持相对平稳

2020年,资产方统计的金融杠杆率下降了0.9个百分点,负债方统计的金融杠杆率上升了2.5个百分点,基本保持了稳定的态势。影子银行规模下降,货币政策保持稳健,银行净息差收窄、不良率抬升。

1.货币政策保持稳健。

面对疫情冲击,中国并没有搞“大水漫灌”,较好执行了稳健的货币政策。全年新增国债3.9万亿,新增地方债4.4万亿,但央行并没有购买国债,商业银行持有政府债券规模从2019年末的30.7万亿增加到36.4万亿,增加了5.7万亿的规模,剩余新增国债被非银行机构所持有。中央银行对商业银行的各类政策工具增长规模也不大,“货币当局对其它存款性公司债权”从2019年末的11.8万亿增长至2020年末的13.3万亿元,仅增长了1.5万亿。2020年全年基础货币仅增加了6000余亿元,同比增长不到2%;大型银行降准一次,在1月份下调了0.5个百分点;中小型银行降准三次,分别在1月、4月和5月各下调了0.5个百分点,共计下调1.5个百分点。小型银行的降准幅度与2019年一致,大型银行的降准幅度低于2019年。

从利率水平来看,10年期国债收益率和银行间回购利率(DR007)自5月份便开始走高,反映了金融体系内偏紧的资金流动性。在这种环境下,银行对实体经济的贷款利率三季度仍有所下行,这是结构性货币政策及压缩了商业银行净息差所起到的效果。从银行的超额准备金来看,由于央行基础货币释放有限,金融机构超储率从2019年末的2.4%下降到2020年三季度末的1.6%;商业银行人民币超额备付金率也从2019年末的2.6%下降到三季度末的1.8%。这二者都处于历史上较低的水平。央行的货币政策保持稳健,尤其是2020年下半年以来,更为强调对实体经济的融资支持,而银行间流动性则更趋紧缩。

2.商业银行净息差和利润额下降,不良率上升。

存款利率相对刚性、金融体系内流动性偏紧的同时,平均贷款利率有所下降,导致商业银行净息差出现较大幅度降低,从2019年末的2.20%下降到三季度末的2.09%,降低了11个基点,且处于历史上较低水平。净息差的下降也影响到商业银行利润,前三个季度商业银行净利润增速分别为5.0%、-9.4%和-8.3%。

为了完成金融支持实体经济和普惠金融的要求,商业银行普遍放松了风险监控,扩大了信贷资产的风险敞口。不良贷款率普遍上升,拨备覆盖率下降。商业银行总体的不良贷款率从2019年末的1.86%上升至三季度末的1.96%,其中农商行的不良贷款比例最高,从2019年末的3.90%上升至三季度末的4.17%。商业银行拨备覆盖率也从2019年末的186.08%下降到三季度末的179.88%。随着几项应对疫情的权宜性货币政策工具退出,商业银行不良贷款率还将有所上升。

三、总结与展望

(一)杠杆率攀升经济正增长,彰显稳增长与防风险的平衡

值得指出的是,在百年不遇疫情冲击下,全球杠杆率大幅抬升,中国杠杆率增幅大而有度。根据国际金融协会(IIF)的最新数据(当前仅公布到2020年三季度末),发达经济体杠杆率从2019年末的273.5%升至2020年三季度末的304.2%,共上升30.7个百分点;新兴经济体从2019年末的186.7%升至三季度末的208.4%,增长21.7个百分点;全球(即全部报告国家)杠杆率从2019年末的241.0%升至三季度末的268.4%,增长27.4个百分点。由于大部分国家在2020年下半年遭受疫情冲击仍然严重,预计四季度杠杆率仍会上升。全球杠杆率的抬升主要是由政府杠杆率攀升所致。2020年三季度末,发达经济体政府杠杆率从2019年末的109.5%增至131.49%,上升了21.9个百分点,占到全部杠杆率增幅的55.3%;全球平均的政府杠杆率从2019年末的88.4%上升到104.8%,上升了16.4个百分点,占全部杠杆率增幅的49.8%。与国际相比,我国的财政刺激方案相对温和,政府杠杆率全年仅上升了7.1个百分点,占全部杠杆率增幅的30.1%,远低于发达经济体和全球平均水平。

2020年我国宏观杠杆率增幅为23.6个百分点,不但低于2009年31.8个百分点的增幅,也低于发达经济体2020年前三季度30.7个百分点的增幅。与此同时,我国实际GDP增长2.3%,名义GDP增长3.0%,是全球唯一实现正增长的主要经济体。这充分显示:面对百年不遇的疫情冲击,政策当局的扩张与扶持政策仍有节制,不搞“大水漫灌”,给未来发展留有政策余地;寻求稳增长与防风险的平衡,体现出政府的克制与克制以及跨周期调控的意图。

(二)2021年宏观杠杆率将与上年持平甚至略有下降

2020年四季度,中国实际GDP和名义GDP分别实现了6.5%和7.0%的同比增速,均高于2019年四季度的同比增速,从总量来看已经基本恢复到正常状态。从三大需求来看,四季度的消费、投资和净出口需求对GDP增长分别拉动了2.57%、2.49%和1.44%。消费拉动略低于过去几年的平均水平,投资拉动与之前几年基本持平,净出口的拉动已经达到2015年以来的最高点。预计2021年经济会进一步复苏,受基数效应影响,2021年名义GDP增速将达到10%。

2020年信用宽松主要体现于上半年,上半年实体经济债务环比上升了8.1%,是近几年来最高的债务环比增速。但下半年的货币政策已经基本回归常态,半年内债务的环比增速为4.4%,已经低于过去几年的平均水平。按照这种增长态势,预计2021年全年债务增速也将从2020年的12.8%下降至10%左右。

基于对债务水平和名义GDP的预期,我们认为,2021年宏观杠杆率将在上半年有所下行,从当前的270.1%下降到267%左右,随后再回升至270%,全年宏观杠杆率与上年持平甚至略有下降。

免责声明

免责声明